Concentración empresarial en el tráfico de contenedores

Atrás quedaron las previsiones que auguraban para 2020 una demanda mundial de tráfico de contenedores de 1.200 millones de TEUs. Tras la crisis financiera y económica internacional, el ritmo de crecimiento del sector de carga en contenedor se ha ralentizado aunque sigue siendo activo y rentable. Los analistas han variado sus predicciones hacia posiciones más conservadoras, y la famosa consultora Drewry ha señalado que en 2017 se espera alcanzar un volumen de tráfico mundial de unos 800 millones de TEUs.

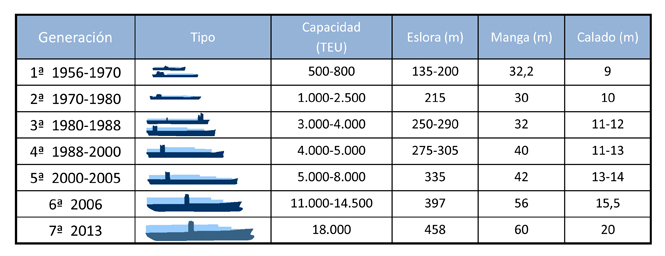

Fuente: Elaboración propia a partir de datos del Banco Mundial y Consultora Drewry

Sin embargo, las navieras no han sabido reaccionar ante este cambio de conducta del mercado y han continuado con su carrera desmesurada por la construcción de más y más grandes portacontenedores. En sólo una década los buques han pasado de los 5.000 – 8.000 TEUs a alcanzar una capacidad de 18.000 TEUs.

Fuente: “Transporte en contenedor” ISBN: 978-84-15340-67-6

Por tanto, la capacidad de carga está creciendo más rápidamente que el volumen de carga mundial que se transporta y se estima que en la actualidad existe ya un 10% de sobrecapacidad en el sector. En una de sus últimas declaraciones, la naviera Maersk finalmente admitió haber sobreestimado la demanda al hacer un pedido para 20 buques de 18.000 TEUs triple-E.

Este retraso en reorientar su modelo de gestión puede traducirse para las navieras en una merma en sus negocios ya que la inversión en los megabuques supone un exceso de oferta que no alcanzará la rentabilidad inicialmente prevista. Ante este panorama, una de las estrategias que se está desarrollando con más frecuencia entre las compañías es la creación de alianzas empresariales para optimizar el uso de sus flotas.

Una de las uniones estratégicas con más relevancia es la Alianza G6, compuesta por NYK (Nippon Yusen Kaisha), HMM (Hyundai Merchant Marine), OOCL (Orient Overseas Container Line), MOL (Mitsui O.S.K. Lines), Hapag-Lloyd y APL. Desde 2012 comparten 9 líneas en la ruta Asia – Europa en la que disponen de más de noventa buques y en mayo de este año pusieron en marcha 5 servicios entre Asia y Norteamérica con unos 42 buques de entre 5.000 y 8.000 TEUs. Hace unos días anunciaron que para el segundo semestre de 2014 aumentarán su red entre Asia y la costa oeste de Norteamérica.

Otra alianza que se ha generado es la Alianza CKYH, que une a las compañías Cosco, “K” Line (Kawasaki Kisen Kaisha, Ltd). Yang Ming, y Hanjin Shipping, que comparten líneas entre Asia y Europa, Asia y Norteamérica e incluso una línea trasatlántica.

Sin embargo, la que ha causado más impacto en el sector es la anunciada Alianza P3 entre Maersk Line, MSC y CMA-CGM para julio de 2014, ya que se trataría de la unión de las tres navieras más importantes del mundo. Según datos de ALPHALINER, estas navieras suman entre las tres aproximadamente el 37% de la capacidad de carga mundial de contenedores.